利润下降68%!马士基发布Q1财报:未来充满挑战,不会加入联盟

日期:2023-05-06 / 人气: / 来源:海运网

导读

马士基表示,预计第一季度将是今年最强劲的季度,并准备在2023年剩余时间内实现盈亏平衡。马士基首席执行官柯文胜表示,没有确凿的证据表明需求正在复苏,接下来的几个季度将充满挑战。在谈到2M联盟解散后的未来战略时,柯文胜明确表示,马士基不会寻求加入另一个联盟,并解释说规模效益“基本上已经消失”。

A.P. 穆勒-马士基首席执行官柯文胜先生(Vincent Clerc)表示:“因持续去库存导致需求下降,市场充满挑战,但我们仍然取得了符合预期的财务业绩表现。接下来几个季度市场走向尚不明朗,在趋于正常化的过程中,我们会聚焦主动控制成本。随着公司适应急剧变化的商业环境,我们将继续支持客户解决其供应链挑战。非常高兴地看到,客户持续看重马士基提供的综合物流解决方案以及构建的紧密合作伙伴关系。”

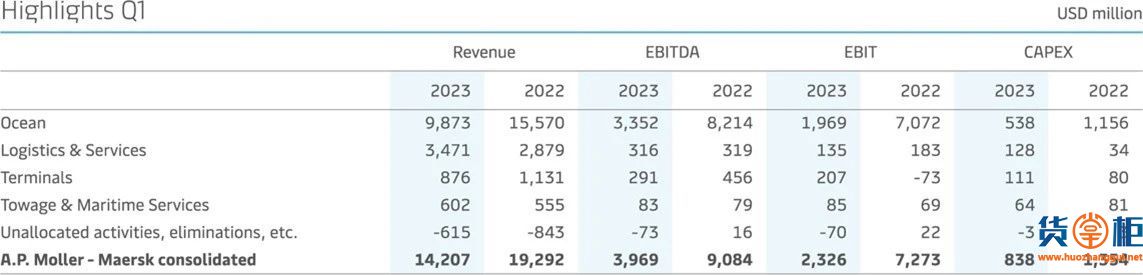

由于集装箱运载量从600万标准箱下降到540万标准箱,马士基海运部门的第一季度货运收入同比减少57亿美元下降37%至99亿美元,每标准箱平均运费从去年同期的2276美元下降到1436美元。因市场需求疲软所致运价、货量下降,本季度利润显著降低。但值得一提的是,公司采取的积极成本控制措施获得成功,海运合同商谈也正在按预期进行。

物流与服务业务方面,得益于收购整合业务的推动,营收同比增长21%至35亿美元。受到全球零售商,特别是北美和欧洲地区进行库存调整的影响,第一季度有机业务货量下降,而新获得的商务合同部分抵消了该影响。此外,实际业务表现也受到空运运价下降、电子商务需求疲软的影响。

在码头业务方面,因需求下降、港口拥堵缓解,营收受到货量和堆存收入下降的影响,从去年同期11亿美元下降到8.76亿美元,但强有力的成本控制有助于码头财务业绩保持稳健。

第一季度市场特点是欧洲、特别是北美地区持续去库存。虽然很难预测确切的时间,但马士基预计下半年货量会逐渐回升。

2023年前景展望

马士基维持2023年全年预期不变的判断,预计市场将在今年上半年完成库存调整,并达到需求更为平衡的状态。2023年全球GDP增长将保持低迷,全球海运集装箱市场增长预计在-2.5%至+0.5%之间,马士基将与市场同步增长。

2023年第一季度,公司品牌重组和整合产生减值和重组费用确认为3.74亿美元,而此前预计为4.5亿美元。

马士基4日发布财报,2023年第一季度业绩表现符合预期。因持续去库存和供应链拥堵缓解,所有细分市场的货量有所下降。与去年同期相比,营收下降26%,从193亿美元下降至142亿美元;息税折旧及摊销前利润(EBITDA)从91亿美元下降至40亿美元;息税前利润(EBIT)从73亿美元下降至23亿美元,同比下降68%。马士基对公司全年业绩预期保持不变。

合同货运量占马士基班轮业务的67%,目前有75%的年度合同客户重新签约,尽管价格较低。2023年的平均合约费率继续趋向于现货费率。

A.P. 穆勒-马士基预计2023年全年实际息税折旧及摊销前利润(EBITDA)为80-110亿美元,实际息税前利润(EBIT)为20-50亿美元,自由现金流(FCF) 至少为20亿美元。2022-2023年,预计资本支出维持90-100亿美元。2023-2024年,预计累计资本支出为100-110 亿美元。

股东现金分配

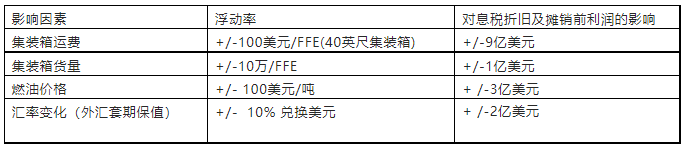

2023年业绩影响因素

由于宏观经济、燃油价格、运价等因素,A.P. 穆勒-马士基2023年全年业绩充满不确定性。根据预期收益水平和其他相同的条件,以下关键因素将对公司全年业绩表现产生影响:

收集编辑:货掌柜

最新更新

- 利润下降68%!马士基发布Q1财报:未来充满挑战,不会加入联盟05-06

- 出口集装箱运输市场稳定,多数航线运价回落05-05

- 吞吐量增长,港口物流趋势显现外贸新气象05-05

- 这条航线大热,运价飙升!多家航运公司纷纷入局!05-05

- 中欧班列中俄线运量飙升!海运冲击来袭05-04

- 4月海运到港订单“崩了”!市场正面临“货运衰退”中05-04

- 这条航线大热,运价飙升!多家航运公司纷纷入局!05-04

- 长荣海运拟订造多达24艘甲醇动力集装箱船04-28

- 盐田港的未来:大湾区核心枢纽04-28

- 全国港口一季度吞吐量排名出炉:北方港口大涨04-28

- 欧洲第一大港一季度集装箱吞吐量两位数下滑04-27

- 德路里:船公司调升GRI造成恐慌,运价还将下滑!04-27

- 40亿美元!长荣要有大动作04-27

- 刚刚,三星向FMC投诉这家船公司,抗议近15000笔不合理收费!怎么回事?04-26

- 运费上涨“只是昙花一现”?德路里:船公司调升GRI造成恐慌,运价还将下滑04-26

- 集装箱航运市场恢复“正常”?运价连涨四周04-26

- 这两个国家计划联合建立一家船公司04-26

- 一季度我国港口货物吞吐量38.5亿吨 同比增6.2%04-26

- 美西港口劳工谈判取得重要进展04-24

- 加大施压!拜登延长对俄罗斯相关船舶入港禁令!美拟推动G7全面禁止对俄出口04-24