5、6月船公司大面积停航,集装箱运价持续走高!港口、集运业继续承压!

日期:2020-05-22 / 人气: / 来源:海运网

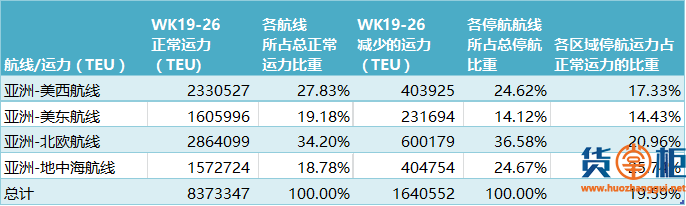

第19到26周,停航导致的运力减少比重约为19.6%。从正常运力情况来看,各船公司在亚洲-北欧航线投入的运力最多,其次是美西航线。同时北欧航线停航比重在四个航次中也是最高的,其次是地中海航线。

亚洲-地中海航线各船公司投入的运力最少,但停航比重占到了正常运力的25.7%,为最高。美西航线各船公司投入的运力较多,但美西停航占正常运力的比重并不高,约为17%。

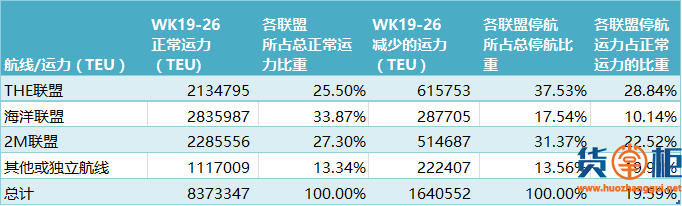

海洋联盟在亚洲-北美/欧地航线投入的运力最多,其次是2M联盟,最后是THE联盟。但THE联盟在三个联盟中的停航比重以及停航运力占正常运力的比重都是最高的。

Hapag-Lloyd首席执行官说:“当前的形势下,我们比任何时候都急切削减成本,停航不必要的船只,这是我们生存下去的唯一方法。

”

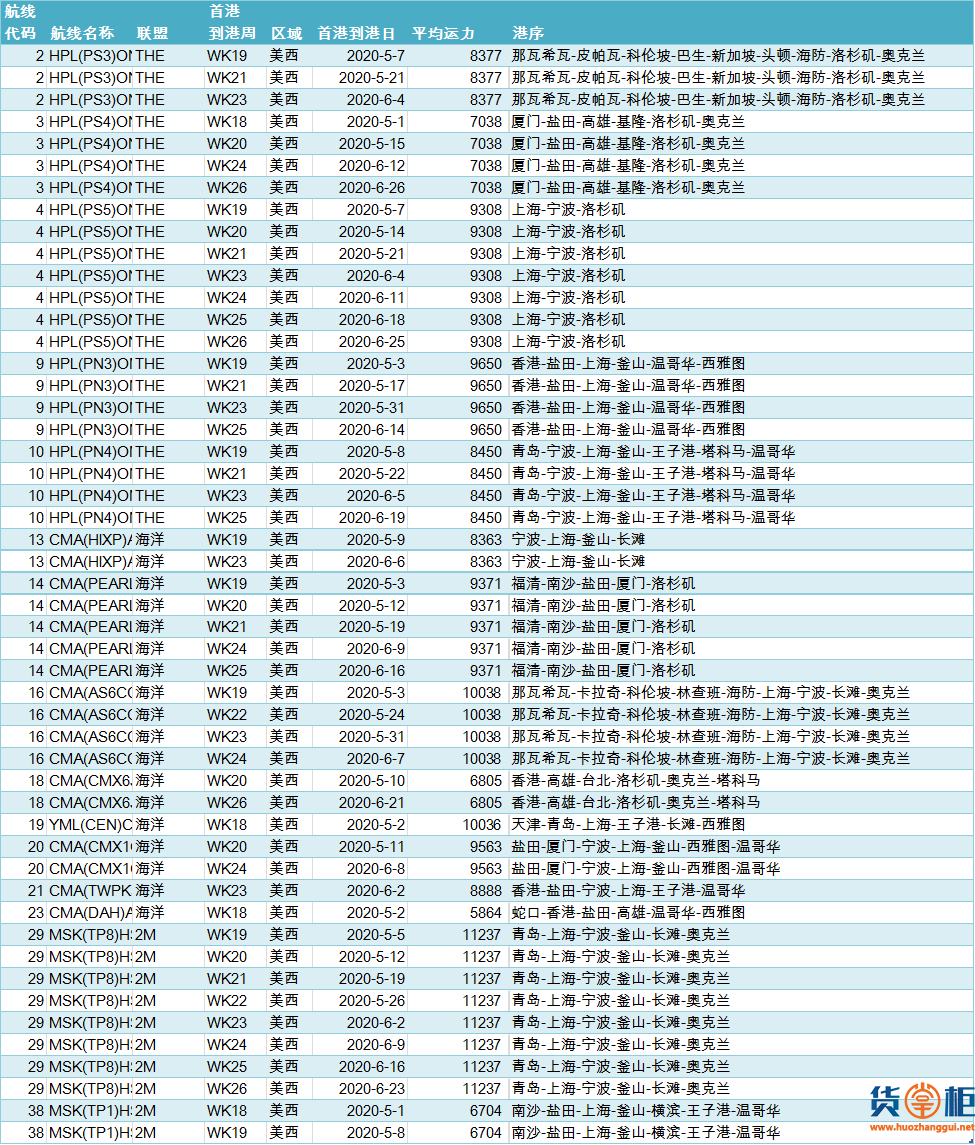

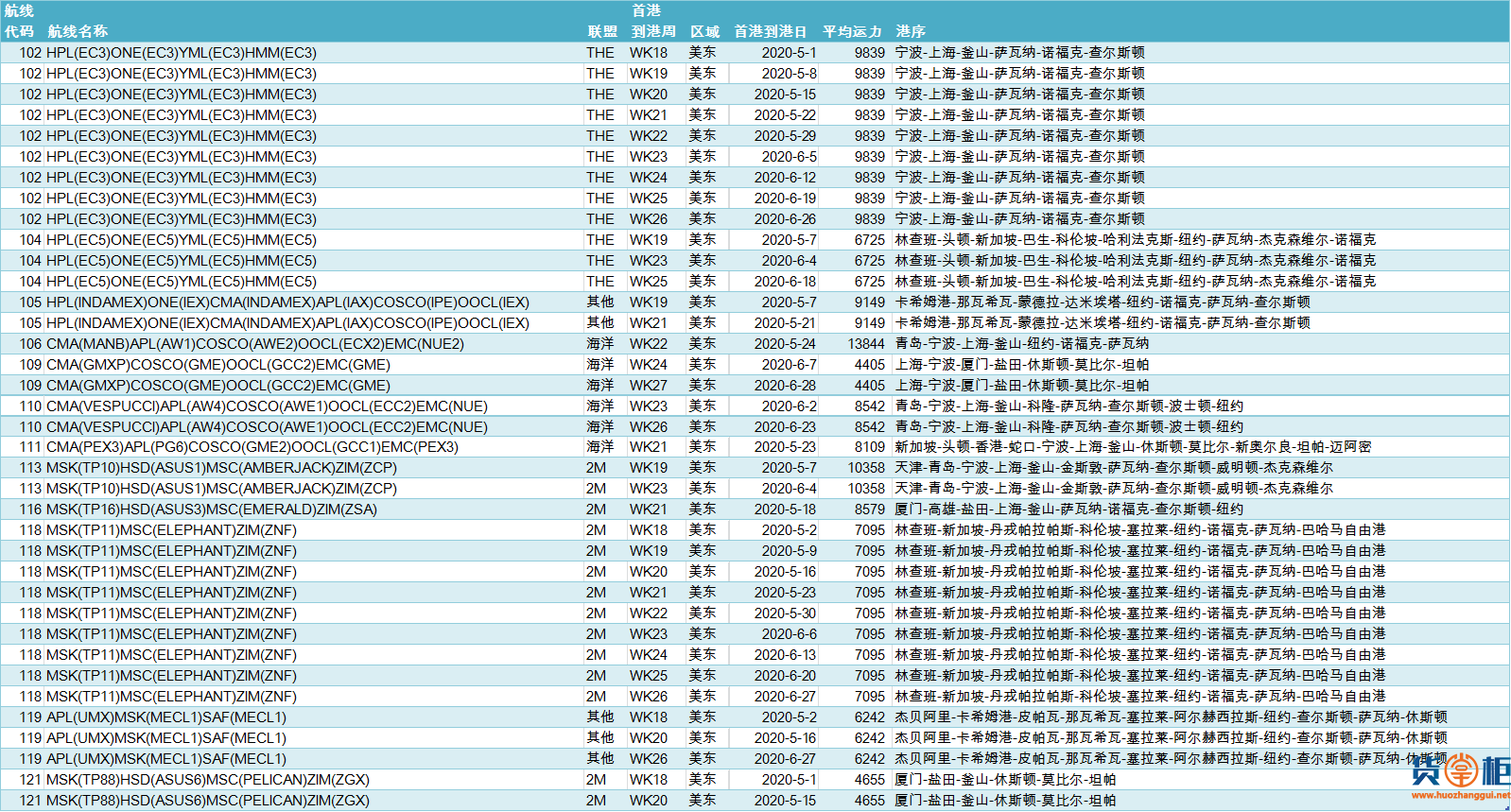

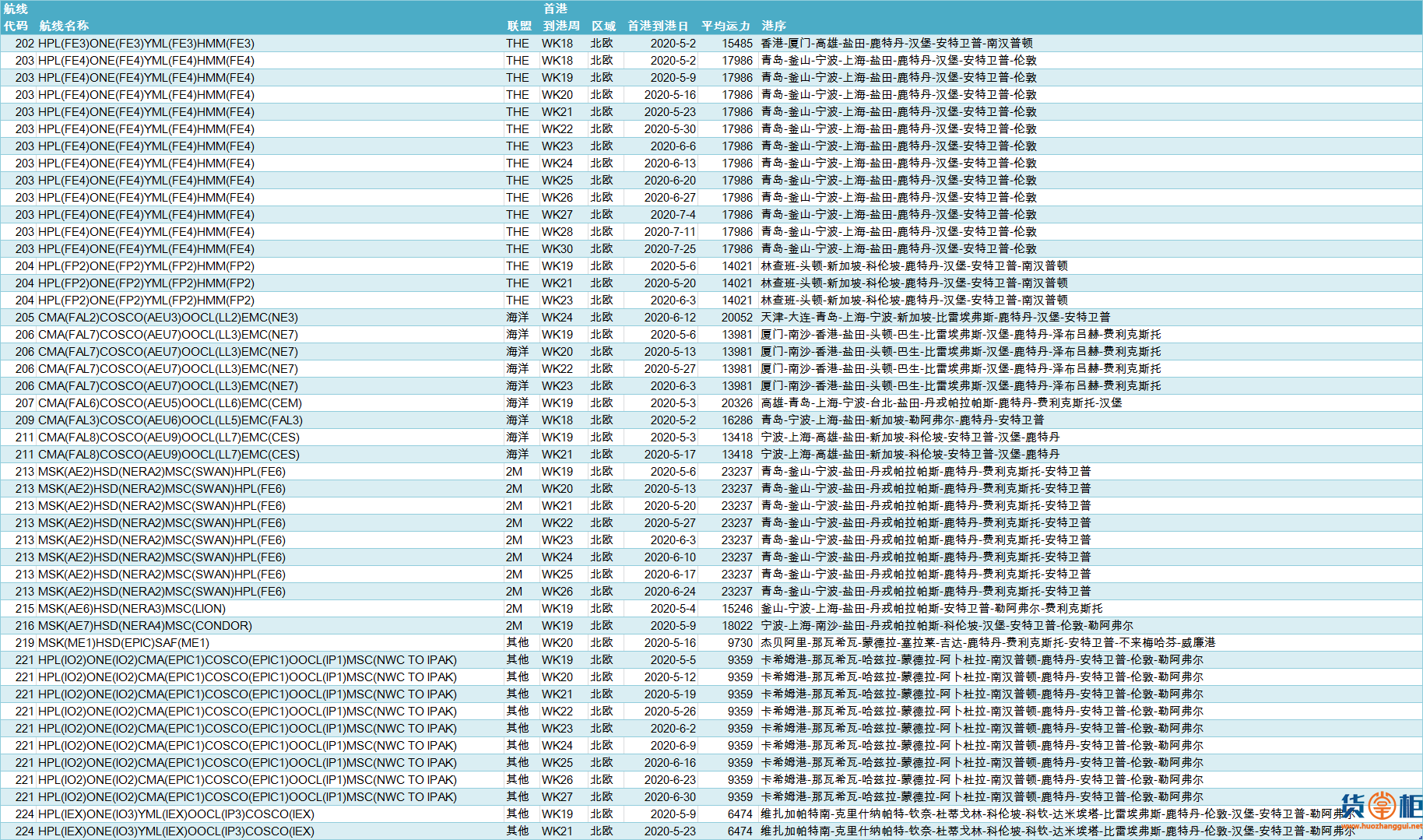

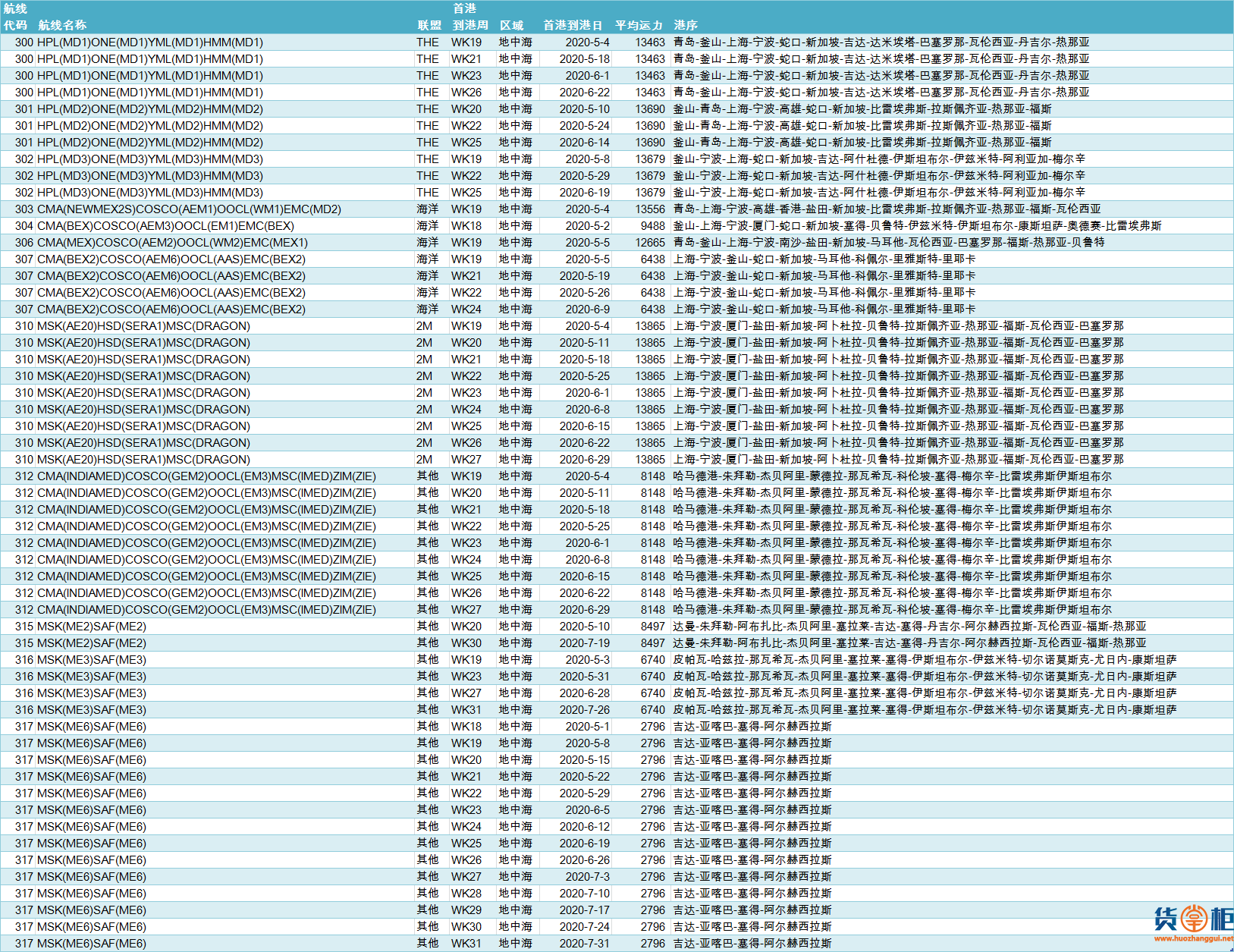

停航汇总(滑动查看)

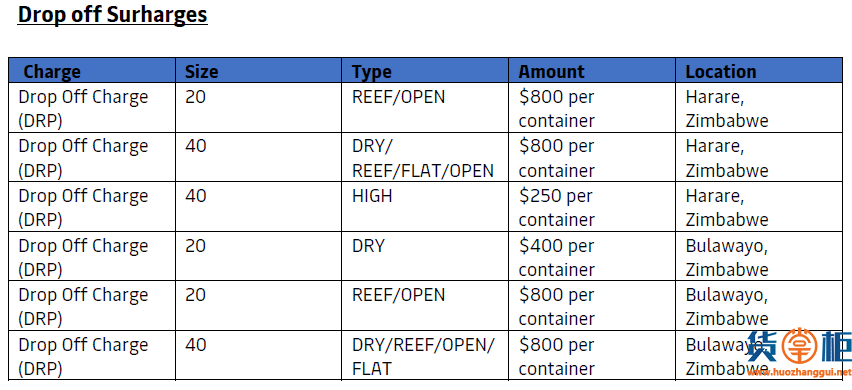

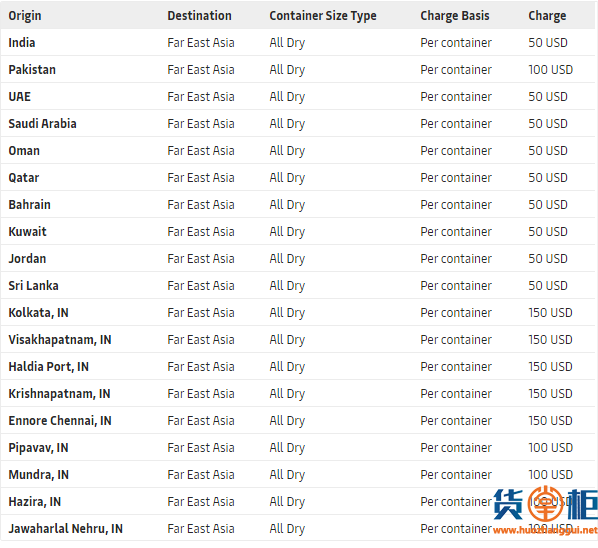

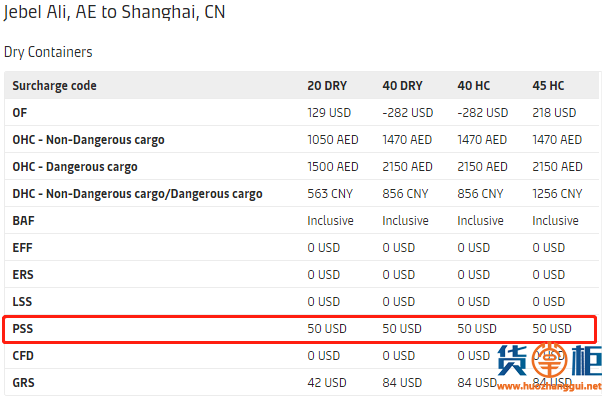

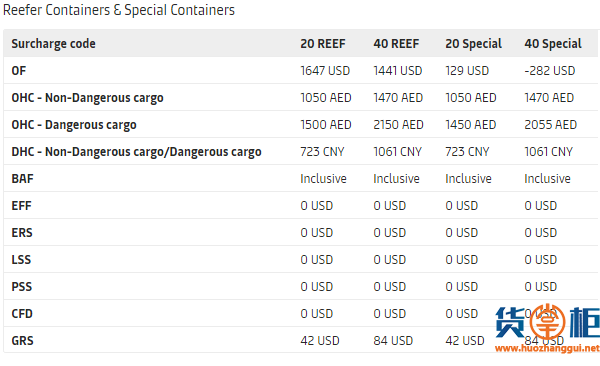

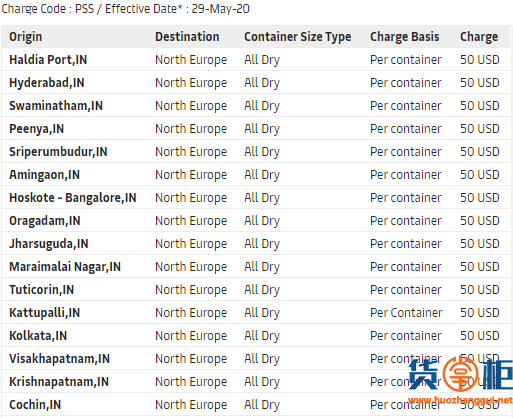

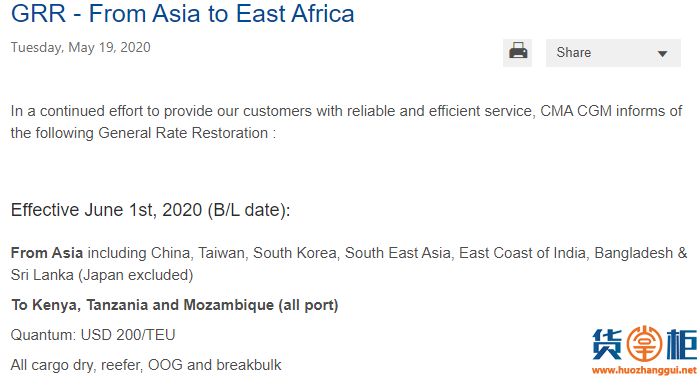

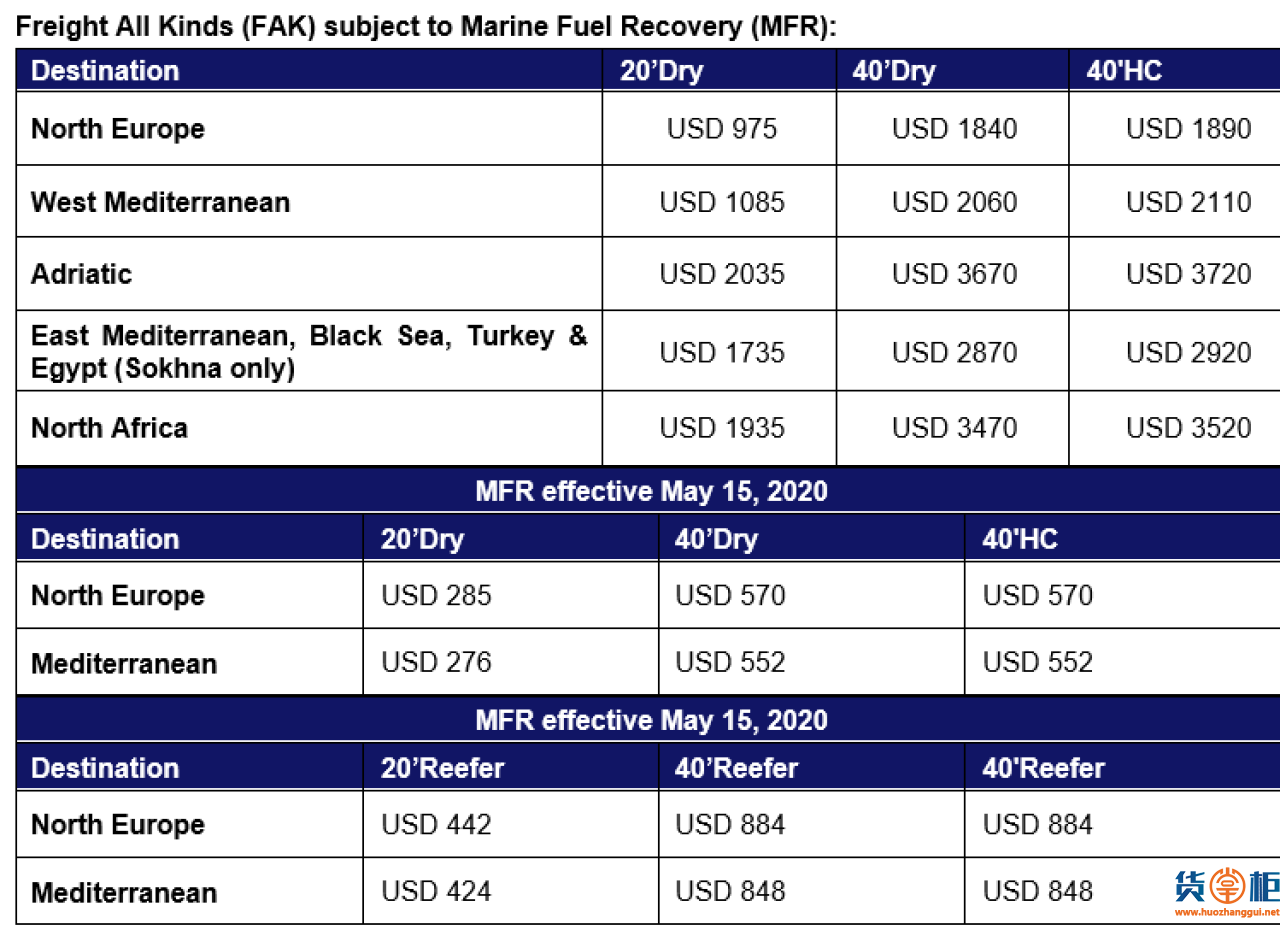

船公司征收新附加费

(滑动查看)

从第19-26周时间段来看,出发港口中,中国沿海十大港口受到不同程度影响。

港澳台及海外港口

韩国釜山港正常靠港频率为296次,停航62航次,占比21%;新加坡正常靠港频率232次,停航37频次,占比16%。

据英国劳氏日报(Lloyd’s List)报道,Drewry对今年的集装箱运输市场调整了预测,称今年将是自2008年金融危机以来最具挑战性的一年,集装箱运输行业前景惨淡。如果下半年疫情不能得到控制或者明年再度爆发了新疫情,市场预期将进一步下调。

Drewry表示,随着现在各国解封并启动各项经济刺激计划,今年下半年港口活动将有所改善。然而,由于当前疫情的影响,2020年全球港口集装箱吞吐量预计将下降8%。Drewry集装箱研究高级经理Simon Heaney说:“我们认为,疫情将导致第二季度全球港口集装箱吞吐量减少16%。此外,随着封锁解除,经济刺激方案开始生效,经济活动将在今年下半年有所改善。”

这些预测与劳氏日报最近几周收到的港口吞吐量报告相符,其中包括中国、欧洲和北美的一些港口。

国际货币基金组织此前表示,在最坏的情况下,2020年全球GDP最多将下降6%,这意味着港口集装箱吞吐量将下降12%。Drewry对此补充到,接下来的2021年还会有6%的下降。

收集编辑:货掌柜

最新更新

- 5、6月船公司大面积停航,集装箱运价持续走高!港口、集运业继续承压!05-22

- 一箱难求!6月中国出口集装箱将严重短缺!05-21

- 美国宣布对这家中国货代企业实施制裁,冻结资产禁止与其合作!05-21

- 国务院公布54家首批国际物流运输重点联系企业名单05-20

- 船公司危机!中远申请4亿贷款!阳明亏损6.82亿!达飞申请贷款!现代获政府补助!05-20

- 疫情在巴西港口集中爆发了,多艘集装箱船被限制隔离05-19

- 3月至今中国出口防疫物资1344亿元!05-19

- 广东将建全球最大客货滚装码头,对接海南自由贸易港05-18

- 我国首艘“无人”集装箱船开建!目前在建全球最大智能航行船05-18

- 口罩出口近日频出新规!中国、美国都有重要变化!05-15

- 上海浦东机场货物积压严重、公路、货运码头拥堵!5月中下旬或有改善05-15

- 马士基发布一季度财报:营收96亿美元,利润同比增长23%05-14

- 美国USTR发布通告:今日起对该批排除清单部分商品将恢复加征25%的关税!附清单05-14

- 外贸订单:即将回归!请提前做好准备!近30国即将恢复经济活动05-13

- 最新!全球超34个国家解封!法国、德国、英国、意大利、西班牙、美国、加拿大、新西兰、新加坡、以色列、南非等等05-13

- 全球这些行业遭受重创,警惕收汇和破产风险05-13

- 货物滞港、码头拥堵!多国港口降费政策来了05-13

- 4月中国出口增速由负转正 贸易顺差增加2.6倍05-12

- 海关破获10亿元特大走私案05-12

- 海关公布口罩等防疫物资出口不合格名单;仅剩8家获得美国FDA和EUA的非医用口罩生产企业05-11